あなたは、間違いなく

損をしています。

論より証拠。

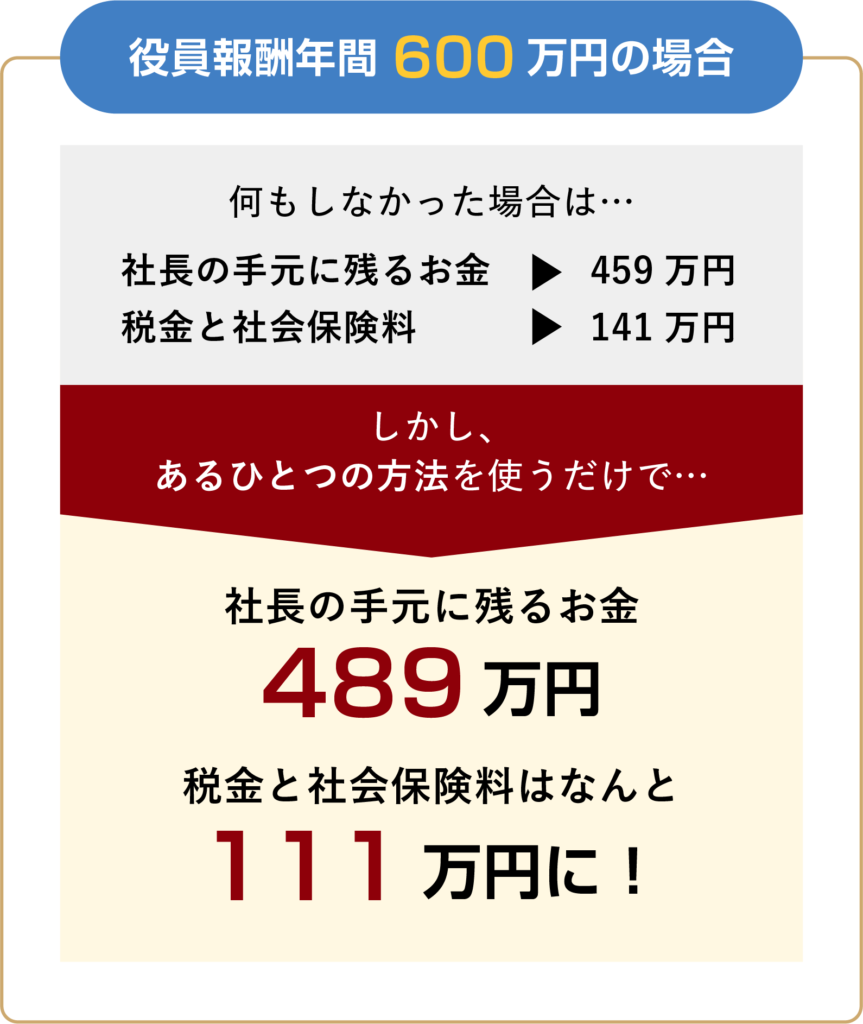

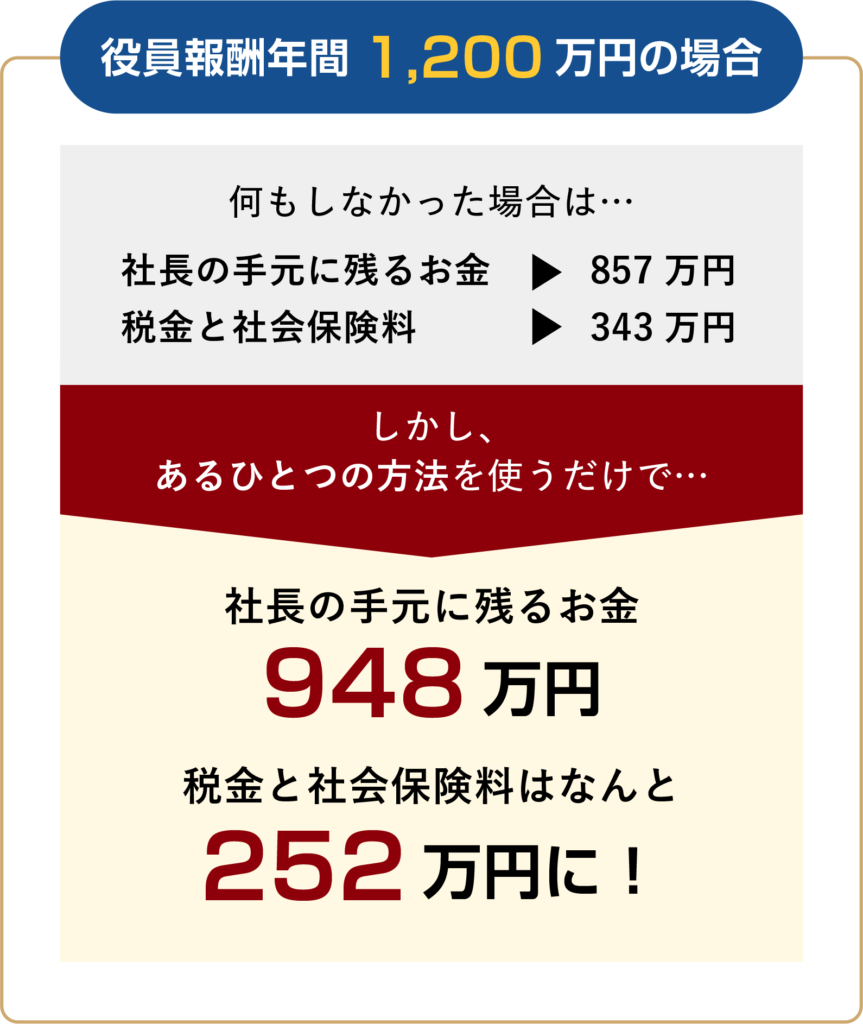

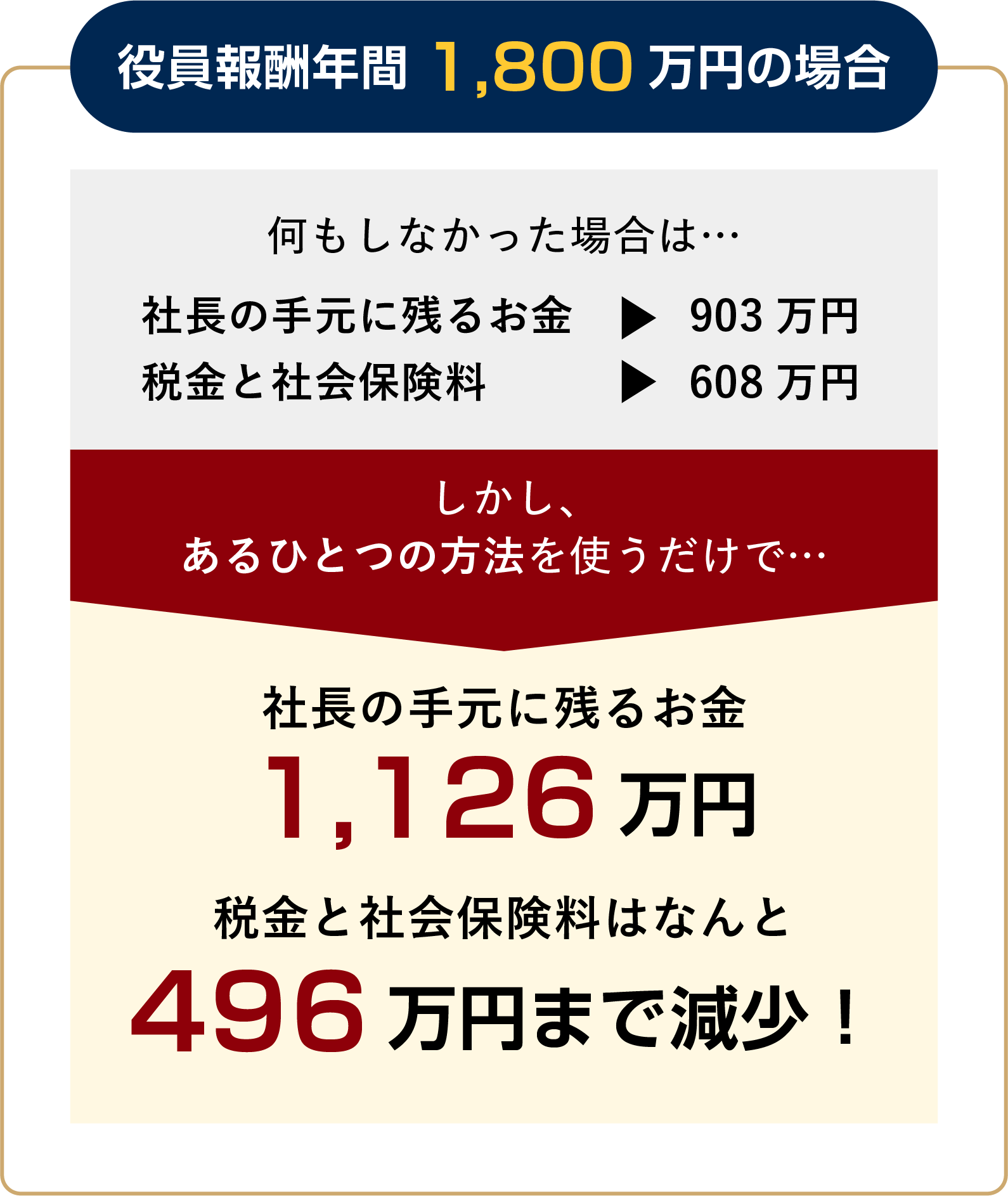

まずはある経営者の役員報酬のシミュレーションを見てみましょう。

どうでしょう、上の例だけ見ても

何も考えなければ、最大で608万円が外に出ていき

少し考えれば、最大で223万円も得をするのです。

申し遅れました、私は税理士の坂本千足と申します。これまで顧問先の経営者を中心に、多くの経営者の「いかにお金を残すか」と「いかにムダな税金などの支払いを抑えるか」という相談に乗ってきました。

坂本 千足(税理士)

- 平成8年に税理士資格を取得

- 現在、福岡市西区姪の浜で税理士事務所を開業

- 「福岡市 節税サポートセンター」の名称で節税に特化したサイトを運営し、むずかしい税と会計をわかりやすくモットーに「お金の残る経営」を実現すべく日々奮闘している。

坂本 千足(税理士)

- 平成8年に税理士資格を取得

- 現在、福岡市西区姪の浜で税理士事務所を開業

- 「福岡市 節税サポートセンター」の名称で節税に特化したサイトを運営し、むずかしい税と会計をわかりやすくモットーに「お金の残る経営」を実現すべく日々奮闘している。

その中で、多くの経営者が実に損をしていることに気づきました。

ちょっとした工夫で、ちょっとしたテクニックで、お金はみるみる増えていくのです。

私はこのやり方を「社長の給与 12の方法」と名付けました。

例えば、あなたは下記のような方法に取り組んだことはありますか?

もし、ひとつでもなければ、それは損をしているということになります。

家族の協力があれば、役員報酬を分散して支払うことで、より多くのお金を残すことが可能になります。

賃貸住宅に住んでいれば、これを社宅にして家賃の大部分を経費にすることができます。結果、社長の手取り給与が増えます。

自宅が持ち家だったり、これから自宅の購入・建築を考えているなら、減価償却費など会社の経費を増やして、その分、個人の現金を大幅に増やすことが可能です。

出張が多い仕事なら、旅費日当を支給して会社の経費にすることができます。しかも、受け取る社長や従業員に税金はかかりません。

個人で掛け捨ての生命保険に入っている場合は契約者を個人から法人に変えることで、社長の手取り給与を増すことが可能です。

事前確定届出給与(=役員賞与)を支給することで、社長の社会保険料を大幅に減らすことが可能です。

中小企業ではほとんど行われることのない利益の配当。しかし、これを利用することで社長の手取り給与を増やすことができます。

経営者のための退職金制度。将来の退職金を準備しながら、同時に所得税の節税もはかれるすぐれた制度。利用しない手はありません。

小規模企業共済と同じく所得税節税の恩恵を受けながら、将来の退職金を準備が可能な制度です。

将来の退職金を全額会社経費にしながら積立可能な制度。加入者1名、役員のみの企業でも取り扱いが可能です。

掛金支払時に全額経費処理しながら、加入から40ヶ月経過後に掛金全額を解約金として受け取れる制度。退職金原資としての利用が可能です。

役員報酬「最適化」の悩み解消

役員報酬を最大限出しながら、税金、社会保険料を払った後で会社はいくら借金を返せるか。 もうこの課題に頭を悩ませる必要はありません。速攻で回答を提供します。

いかがでしょうか?

もし、ひとつでも取り組んでいないことがあれば、社長のお金が増える余地があるということです。(1)から(12)の方法を実行した結果は、私が開発した≪一発回答≫役員報酬 改定シミュレーションをはじめとする各種シミュレーション使って速攻で社長にお見せすることができます。

そして、こんなことが実現可能です。

この話をすると、すべての経営者が「自分の場合はどうなんだ?」と言い、そしてもっとその方法を知りたいというご要望をたくさん頂くこととなりました。

そこで今回、まだこうした取り組みをしておらず、大きな損をしている経営者に対して、無料オンラインセミナーを開催することにしました。オンラインセミナーの内容は、下記のとおりです。

オンラインセミナー

極限までお金を残し、

ムダな税金を抑える

社長の給与 12の方法

事例徹底解説

実際の給与シミュレーションをもとに、どれだけ普段社長が無策で無駄な税金を支払っているかを解説。おそらく、あなたにも無駄な支払いがあるはずです。

これだけ残せるあなたのお金

実際に12の魔法を解説し、どのような方法であなたのお金を残すことができるのか解説していきます。これをすべてやっている社長はほとんどいないはずです。

具体的なテクニックの解説

12の方法にある、所得の分散、社宅家賃支払い、生命保険、旅費日当、事前確定届出給与支給など、すぐに使える具体的なテクニックについて解説します。

1億円以上の資産を残す方法

社長には、現在の役員報酬からもっとお金を残す方法と、引退したあとにきちんと資産を残すこの2つの考え方が必要です。リタイアするときに最低でも5000万円から1億円くらいは用意したいもの。その考え方と方法を解説します。

実際の給与シミュレーションをもとに、どれだけ普段社長が無策で無駄な税金を支払っているかを解説。おそらく、あなたにも無駄な支払いがあるはずです。

実際に12の魔法を解説し、どのような方法であなたのお金を残すことができるのか解説していきます。これをすべてやっている社長はほとんどいないはずです。

12の方法にある、所得の分散、社宅家賃支払い、生命保険、旅費日当、事前確定届出給与支給など、すぐに使える具体的なテクニックについて解説します。

社長には、現在の役員報酬からもっとお金を残す方法と、引退したあとにきちんと資産を残すこの2つの考え方が必要です。リタイアするときに最低でも5000万円から1億円くらいは用意したいもの。その考え方と方法を解説します。

そのほか、あなたの資産を増やす方法について、余すことなく解説します。

以上のことを無料でお伝えします。ぜひこの機会をご利用ください。

オンラインセミナーの概要

| 日時 | 2024年6月25日(火)18:00~19:00 |

| 形式 | Zoomによるオンラインセミナー |

| 費用 | 無料 |

※税理士、公認会計士及び同業界の方の

お申し込みはご遠慮下さい。

追伸

最後までお読みいただき、ありがとうございました。

今回のチャンスを見逃すことなく、社長のサイフにしっかりとお金を残す12の方法を確実に手に入れて下さい!